炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题机会!

开首:证券之星

近期,贵州茅台等龙头白酒股的盘中拉升转涨,带动了总共这个词白酒板块的心理回暖,为皇台酒业(000995.SZ)等个股的高涨提供了机会。继9月19日涨停后,皇台酒业9月20日股价连续收涨。不外,从9月20日盘面施展来看,资金对皇台酒业的追捧仍存在较大不对,背后主如果功绩成长支抓不及的扰动。

证券之星扫视到,皇台酒业连年来功绩施展一直编削不定,在“戴帽”和“摘帽”间反复。继旧年由盈转亏后,皇台酒业本年上半年连续低迷,亦然上市白酒企业中为数未几中报赔本的企业。

皇台酒业曾是甘肃强势区域品牌,一度和茅台并列被称为“西北酒王”,但在内斗中错过了白酒黄金发展时代。如今名优白酒企业布局下千里商场时,皇台酒业莫得实足品牌力、产物力不错支抓本身与之抗衡。反应到财报中,皇台酒业几大产物线规模王人不彊,省表里收入双向受挤压。

功绩承压下,皇台酒业本来念念通过布局酱酒商场打造公司新的利润增长点,但关连投资沟通在官宣一周傍边就宣告流产。

01.Q2渔利进一步恶化

皇台酒业从事的主要业务包括白酒酿造与销售、葡萄酒酿造与销售、酿酒葡萄训诲。白酒产业领有“皇台”和“凉州皇台”两大品牌,现在领有“窖底原浆”、“皇台经典”、“皇台六鼎”、“皇台宾” 等系列产物。

皇台酒业本年上半年已矣营业收入6549.95万元,同比下跌12.07%;归母净利润赔本397.27万元,上年同时盈利303.85万元,同比大幅下滑230.75%。扣非后净利润相同艰涩乐不雅,赔本484.2万元,上年同时为盈利295.39万元。

从单季度目标来看,皇台酒业第二季度的情况更为严峻:当季已矣营业收入2915万元,同比下跌18.86%,环比下跌19.8%;归母净利润赔本484.3万元,同比下跌941.12%,环比下跌656.27%。不出丑出,皇台酒业Q2不仅未能扭转赔本时事,反而有进一步恶化之势。

皇台酒业讲授称,功绩下滑的主要原因包括商场环境变化导致的行业竞争加重,以及公司限度加大商场本质力度所带来的销售用度和责罚用度的增多。

财报露馅,本年上半年皇台酒业的销售用度同比增长29.8%至1896.05万元,其中业务宣传费较上年同时增长63.76%、商场促销费较上年同时增长163.7%。然而,这些举止并未能有用进步公司的功绩,反而加重了公司的财务压力。由于收入的下滑,本年上半年皇台酒业计算活动产生的现款流量净额为-748.39万元,现款流连续孱弱。

证券之星扫视到,皇台酒业连年来功绩施展一直编削不定。2020—2023年,皇台酒业已矣营收分裂为1.02亿元、9109万元、1.36亿元、1.54亿元,同比增长分裂为2.67%、-10.42%、49.77%、12.96%;归母净利润分裂为3348万元、-1355万元、735.6万元、-1501万元,同比增长分裂为-50.91%、-140.48%、154.27%、-304.04%。

翻看皇台酒业历史不难发现,其上市后发展之路并不顺畅。在上市24年工夫里,皇台酒业屡次易主,计算不善也让皇台酒业在“戴帽”和“摘帽”间反复横横跳。尽管公司在2023年奏效“摘帽”,但本年上半年再次堕入赔本。与同业比较,皇台酒业本年上半年功绩光显“掉队”且是为数未几赔本的白酒企业。

02.省外经销商大幅暴减

现在,皇台酒业已酿成“皇台经典”系列为高端,“窖底原浆”系列为干线,“皇台六鼎”系列、“皇台宾”系列为辅线,“禧酒”、“醉凉州”、“龙马实质”、“老皇台”、“皇台小酒”为补充的产物构架。

在白酒行业,皇台酒业濒临着来自茅台、五粮液等一线品牌的苍劲竞争压力。这些品牌在品牌影响力、商场份额和消耗者赤忱度等方面具有光显上风。比较之下,皇台酒业在品牌影响力上相对较弱,难以在强烈的商场竞争中脱颖而出。

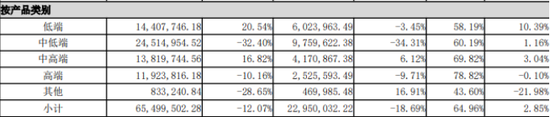

天然,尽管皇台酒业产物线比较丰富,但规模王人不彊。本年上半年,皇台酒业低端、中低端、

中高端、高端已矣的营业收入分裂为1440.77万元、2451.5万元、1381.97万元及1192.38万元,其中中低端和高端的营收分裂下跌32.4%、10.16%。

从产业结构来看,近几年以茅台、五粮液为代表的世界性著明酒企功绩的快速增长王人在一定流程上露馅出中国白酒商场日益澄澈的勾通化趋势。世界性著明酒企与区域著明酒企更借助高端产物在白酒商场越发强势的地位,继续在各省市“攻城略地”,挤占区域酒企的生涯空间。

关于区域性酒企而言,念念要功绩上有所冲破,绕不开世界化,皇台酒业相同不例外。证券之星扫视到,2023年,皇台酒业在甘肃省其余步区及外省经销商数目增多了50.78%,但如故难掩省外商场营收下滑的时事。2023年年报露馅,皇台酒业省外已矣营收2248.46万元,同比下滑25.82%。

本年上半年,皇台酒业省外经销商数目减少至115个,收入同比下跌44.86%至481.21万元。

从上述数据不难发现,皇台酒业世界化布局不仅莫得起色反而有所消弱。

面对迟迟未能掀开的世界化商场,皇台酒业试图强化把柄地商场。本年上半年,皇台酒业甘肃省武威市的经销商数目由旧年的19家增至26家。难过的是,商场规模却出现缩水。本年上半年,皇台酒业来内省内商场的收入为6068.74万元,同比下跌7.71%。

03.“染酱”沟通“一周游”

酱香型为我国白酒商场的一大香型。山西证券近期研报露馅,据酒业家、糖酒快讯关连数据,现在国内酱香型白酒销量占比由原来的10%傍边增长至占比30%傍边。

证券之星扫视到,往时几年,“茅台热”曾在国内掀翻一阵酱酒激越,彼时,来自四面八方的热钱涌进茅台镇,酱酒投资投产容貌纷纷落地,浩荡酒企“染酱”。尽管2021年后有所落潮,但酱酒氛围仍在起势阶段。

皇台酒业一度打起“染酱”概念。7月25日,皇台酒业公告,拟与贵州无忧酒业(集团)有限公司(下称“无忧酒业”)在茅台镇共同投资树立贵州皇台无忧酒厂有限公司(以下简称“贵州皇台”),纰谬酱香型白酒领域。

据公开贵寓,配合方无忧酒业位于茅台镇赤水河滨,地处中国酱香白酒中枢产区,现领有三个生态酿酒厂区,占地350余亩,年产优质大曲酱香型白酒7000余吨,现存职工1400余东说念主,其中领有国度级、省(市)级白酒评委、中国酿酒行家等多样社会职务或荣誉名称的各人、教师、 参谋人10余名。该公司及产物先后获取中国酒王人十大质地奖、国度级宽解酒工程·示范企业、中国白酒感官质地奖、中国酱香白酒中枢产区(仁怀)十大名酒、遵义市十大名酒等荣誉。

公告表现,新树立的贵州皇台注册成本3000万元,其中公司认缴出资1650万元,占股55%;无忧酒业认缴出资1350万元,占股45%,主要业务为白酒酿造销售、酒类出进口买卖,绿色产业开采、酿酒原料购销等。

皇台酒业本来念念通过上述投资容貌布局酱酒商场,打造公司新的利润增长点,鞭策公司在省外商场策略布局。

一周后,皇台酒业主动喊停了投资沟通。皇台酒业称,本次对外投资容貌尚有需要明确的事项,基于审慎性原则,经与走动对方充分交流和友好协商,公司决定阻隔本次对外投资事项。

关于新业务的阻隔,皇台酒业关连东说念主员示意,配合是公司为寻求新的利润增长点的新布局,不事后续因为在配合鞭策中存在尚未明确的事项需要进行处理,两边配合简直定有待征询,因此决定暂时先阻隔投资,这次配合阻隔是公司把柄合座策略目标进行的调遣。

这并非皇台酒业初次寻找新利润增长点。据公开信息,2014年,皇台酒业曾沟通与浏阳河酒重组,最终莫得运转;2015年,皇台酒业转型番茄酱业务,不到两年就转手;尔后还一度沟通转战游戏、幼教等产业。

在行业东说念主士看来,皇台酒业现在在白酒商场处于边际化情景。一方面,在甘肃原土商场“打不外”金徽酒;另一方面,还连续濒临名优白酒企业渠说念下千里带来的弘远挤压,其改日发展之路充满了不确定性。(本文首发证券之星,作家|刘凤茹)

- End -

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 九游会体育